弁護士歴30年以上

借金専門の弁護士が解決

借金を重ね気が付いたら多額になって返せそうにない

毎日のように督促の電話がかかってくる

収入も減ってしまいどうしたらいいか分からない

返済を放置していたら裁判所から手紙が届いた

国が認めた救済措置で

借金を解決できます

case 1

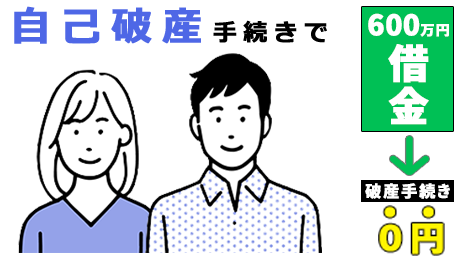

体調不良を契機に、収入が減少し、借金により、生活費や治療費の補填を繰り返し、総額約600万円の借金を抱えている妻子ある男性からのご依頼でした。 奥さんがパート等で家計を手助けしているものの、任意に返済していく余力はなかった為、自己破産手続きを申立て、裁判所の免責決定を経て、600万円の借金の全額が免責されました。

case 2.依頼者:40代男性

以前勤めていた会社で取引先との接待が必須だったため、飲食代や交際費に充てるため借金をしていました。 子供が大きくなり、学費を借入しようとトータルの借金額を計算したところ、相当な金額を借入していることが分かりパニックに。 何とか支払いを続けていましたが、とうとう首が回らなくなり、弁護士に相談することにしました・破産をすると車や財産すべてをばなさなければいけないと思っていたので破産は考えていませんでしたが、財産の価値によっては持ち続けることができるかもしれないと提案を受け、依頼しました。 結果、車を持ち続けることが出来る可能性が高いことが分かり「同時廃止」で早期解決することができました。

case 3.依頼者:50代女性

子供が独り立ちするまで何とかやりとりを続けていましたが、クレジットカードの審査に落ちてしまい、返済を続けていくことが難しくなりました。 不動産を持っていたため、破産するとしても手続きが難解になるのではないかと思い、踏ん切りがなかなかつきませんでしたが、相談することになりました。不動産売却についてもアドバイスいただき安心して依頼することができました。

case 4.依頼者:60代男性

売上悪化のため、資金繰りが厳しくなりました。 赤字ではあるものの固定収入が入っていたため何とか営業を続けようと家族から借金をして運営を続けていました。 返済を続けることが難しくなり、このままでは家族も崩壊してしまうと思い破産を決意しました。 私自身も負債を持っていたので同時に破産手続きをお願いし、申立までの間生活収支等細かく指導いただき、破産後の将来設計についても考える良いきっかけとなりました。 無事に事件も解決し、家族と一緒に人生の再スタートをしています。

case 5.

収入の減少、勤務先の倒産等の理由で、十数年間、借金により生活費の補てんを繰り返し、気がつけば530万円を超える借金を負ってしまった妻子のいる男性からのご依頼でした。住宅ローンも滞納寸前な状況でした。 当弁護士が住宅資金特別条項を付した個人再生手続を申立て、住宅ローンは、月々返済可能な範囲のリスケジュールを行い、530万円の借金は106万円に大幅減額し、それを分割して支払うことで、安定した生活に戻ることができました。

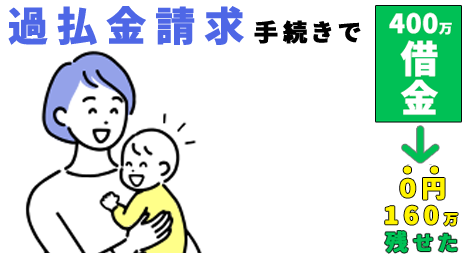

case 6.依頼者:シングルマザー

離婚をして、子供を1人で育てているシングルマザーからのご依頼でした。生活費や教育費等を借入れにより補てんし、借入れ総額が4社で400万円になっていました。毎月の返済は滞りなくしていましたが、今後のことを考え、月々の返済額を抑えたいとのご希望でした。 当弁護士が借入れ状況を調査し、法定利率で再計算を行ったところ、2社で合計300万円近い過払金が発生しており、他の2社についても合計で70万円程度の減額になることがわかりました。結果、回収した過払金を残った2社の返済に充て、借金が0円になりました。さらに、残額返済後の過払金160万円程度がお手元に残りました。

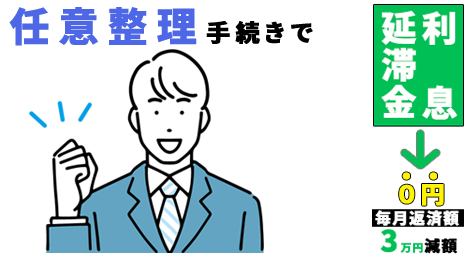

case 7.依頼者:30代男性

離職し、再就職までの間の生活費や、再就職後に収入が減少したため、その返済や生活費の補填を借金により行っていた30代の男性からのご依頼でした。依頼時は、決められた返済額を支払うことができず、数ヶ月間に渡り延滞している債権者もありました。 定期的な収入があることや、任意に返済していきたいとの本人の希望もあり、任意整理の手続きを行いました。債権者4社と根気強く交渉し、月々の返済額を6万5000円にし、延滞金及び利息をカットしての和解になりました。

返済や取り立てを停止することが出来ます

根本的な解決へむけて有効な手段を選択できます

貸金業者の対応を弁護士が代理してくれます

借金の相談をすることで気持ちが楽になります

弁護士に依頼する

メリットは多岐に渡ります

多くの方が借金を0円にしている実績※1

相談料何度でも0円

初期費用「0円」

分割払い可

廉価な料金設定

経験と実績のある弁護士だから質の高いサービスを受けられる

身近な相談役として

気軽に相談できる弁護士

全国対応可

借金問題の解決は

日の出にお任せください

借金問題を専門に扱う

経験豊富な弁護士が対応

債務整理手続きは

主に以下の方法があります

自己破産

個人再生

任意整理

過払金請求

依頼者にあった解決方法を

ご提案させて頂きます

自己破産とは?

自己破産手続きとは、裁判所を通じ、借金を免除してもらう手続きです。破産の開始決定がなされ、最低限の生活必需品以外の自宅や車等の高額な資産がある場合は処分され配当に当てられます。その後、最後に免責の許可決定がなされると、残りの借金が免責され返済義務がなくなります。但し、一部税金等の借金は免責されません。 自己破産という制度は、人生の再出発を手助けするものであり、言葉のネガティブな印象だけで敬遠することはありません。個人再生とは?

個人再生手続きは、住宅等の財産を維持したまま、大幅に減額された借金を、原則3年で分割して支払うことができる手続きです。 小規模個人再生と給与所得者等再生との2種類があります。 小規模個人再生は、将来において継続的に収入を得る見込みがあり、かつ、再生債権額が5000万円を超えない場合に行うことができます。この場合、再生計画案の作成・決議・許可の確定を経て、手続きは終了します。 再生計画案は、最低弁済額を超える必要があり、原則3年の分割払いになります。 給与所得者等再生は、小規模個人再生ができる人のうち、給与等定期的な収入を得る見込みがあり、かつ、その額の変動の幅が小さいと見込まれる場合です。この場合、再生計画案の作成・意見聴取・認可の確定を経て手続きは終了します。再生計画案は最低弁済額を超える必要があり、原則3年の分割払いになります。 上記2種類の手続きの際、住宅資金貸付債権に関する特則の手続きを同時に行うことで所有している住宅を維持したまま再生手続きを行うことが可能となります。自己破産手続きと異なり、住宅等の資産を維持したまま手続きができることもあり、住宅を所有している場合は検討するとよいでしょう。任意整理とは?

任意整理とは、裁判所を通さず、弁護士が直接債権者と交渉し、借金の総額を減額したり、毎月の返済額を現在の金額から無理なく返済できる金額に減らした内容で和解契約を締結する手続きになります。 弁護士が依頼者から委任を受けて、債権者に受任した旨を通知すると、債権者は、依頼者に直接の取立行為が出来なくなり、督促等の精神的負担から解放されます。 和解契約締結後の返済は、利息がカットされることも多く、手続前より返済期間が短くなることもあります。また、利息制限法に定められた金利(10万円未満 年間20%以下 10万円以上100万円未満 年間18%以下 100万円以上 年間15%以下)で計算した結果、過払い金が発生している場合には、弁護士がその過払い金の返還請求を行うことも可能です。 自己破産等の手続きとは違い、一部の債権者だけを対象に手続きをすることが可能なことも特徴のひとつです。過払金請求とは?

過払い金請求とは、利息制限法に定められた金利以上に払った利息分(本来支払う必要がないもの)を契約時点から再計算し、払いすぎた利息(過払い金)を債権者へ請求する手続きです。 過去、金融業者との取引において、出資法で定められた金利(上限金利29.2%)と、利息制限法(上限金利20%)で定められた金利が並行していたため不透明な差分(グレーゾーン金利)が発生していました。 しかし、2006年に最高裁で『グレーゾーン金利は認めない』という判例が出たため、出資法の金利と利息制限法の金利の差額を過払い金として請求することが可能になりました。 長期間、借金の返済を続けている方は過払い金が発生している可能性が高く、過払い金によって借金が減額されたり、完済できることがあります。また、債務を完済した後でも、過払い金は請求できますが、完済から10年経過すると時効により消滅してしまうので、注意が必要です。心当たりのある方は一度調べてみるとよいでしょう。

免責を得ると借金が0円になります

毎月の返済を停止できます

督促の電話や手紙を停止できます

人生を再スタートさせることができます

自己破産は人生を再スタート

させる有効な手段です

01

高額な財産は処分されます

02

官報※に名前と住所が載ります

03

信用情報機関のブラックリストに載ります

04

破産手続き期間中制限される職業がありあす

自己破産のデメリットについて

詳しくご説明致します。

相談は何度でも無料です。

※相談料は何度でも0円

220,000円~(税込)

※相談料は何度でも0円

275,000円~(税込)

着手金 22,000円×1社=22,000円

和解報酬 22,000円×1社=22,000円

※相談料何度でも0円

※分割払い可能

44,000円~(税込)

※初期費用0円

※過払い金が回収できた場合

のみ報酬が発生

完全成果報酬

借金でお困りの方がまとまった弁護士費用を一括で支払うのは難しいというのは当然かと思います。当事務所では費用の分割払いが可能です。ご相談時に、手続き費用を含めた返済プランをご提案させていただきます。

※着手金は、ご依頼時にお支払いただきます。(分割払い可能)

※報酬金は、委任事務終了時にお支払いただきます。

※委任契約は、委任事務が終了するまでいつでも解除することが出来ます。

また、委任契約が、中途で終了した場合にはその委任事務の進捗の程度に応じて精算を行うこととし、処理の程度について、ご依頼者様との協議結果に基づき、弁護士報酬の全部もしくは一部の返還または支払いを行います。

自己破産できた事例はあり、ほとんどの場合で、免責する許可は下りています。

辞める必要はありません。通常であれば会社に知られることはありませんし、知られてしまっても自己破産を理由に会社をクビにすることはできません。 ただし、警備員などの一定の職業においては会社の規定により適用外の可能性があります。

5年~10年経っているのであれば、ローン審査が通る可能性があります。ローン会社の判断によります。

個人の方の自己破産の場合には、財産のうちで「自由財産」と呼ばれる財産に該当する財産は処分しなくてもよいことになっています。

公的年金は差し押さえられることはありません。また、「生活を支援してくれる者がいない」「収入が生活維持の基準額に満たない」など、条件次第で生活保護を受けられます。

借金問題を専門に扱う

経験豊富な弁護士が対応

質問 1

借金の総額をお聞かせください。